“小贷险”作担保 农企可得贷款

在涉农企业、小微企业长期融资难的背景下,“保险+信贷”的创新模式,受到了涉农企业的关注。

9月7日,全国保险业支持小微企业发展经验交流会在广州召开。会上,中国保监会主席项俊波披露,截至今年6月底,已有14个省市出台小额贷款保证保险(下称“小贷险”)业务的指导性文件。小贷险试点地区从最初的几个省市扩大到25个省份,73个地级市(区)。

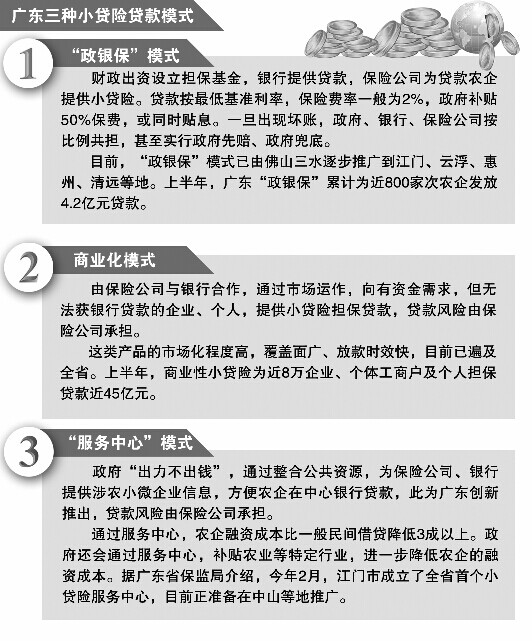

在广东,“保险+信贷”融资模式早于2009就已出现。目前,广东涉农企业、合作社的“保险+信贷”融资模式,在发展出“政银保”、商业化两种模式外,还推出了“服务中心”模式,解决涉农企业融资难题。截至今年上半年,广东已通过小贷险累计发放贷款近180亿元,近22万个涉农小微企业、个人凭小贷险获贷。

个 案

贷款人:广东佛冈进口草莓农场主杨女士

贷款金额:40万元

贷款利率:政府贴息40%,实际贷款利率低于5%

概况:2013年9月,杨女士在佛冈承包了40亩草莓园,发展草莓种植及相关附加产品生产。

今年5月,通过佛冈县“政银保”农业贷款项目,在小贷险担保下,她以低于5%的贷款利率,从当地农信社获取40万元贷款,以扩大生产规模。

“投保获贷”可走三条路

据悉,杨女士是外省人,2013年看中了佛冈的气候和土壤,当年9月就在佛冈承包了40亩草莓园,种植以色列拉松草莓和日本白草莓。不过,因需要搭建铁棚,杨女士没有足够的资金,发展草莓酵素生产等高附加值的农副产品产业。手中只剩下40亩农地承包经营权的她也无法从银行贷款。

直至今年4月,佛冈县“政银保”启动后,杨女士才在小贷险担保下,从当地农信社获得了40万元贷款。

实际上,像杨女士一样,依靠小贷险,才能从银行贷款的涉农小微企业不在少数。据悉,目前广东中小微企业近480万户,约占广东企业总数的95%以上。这些小微企业普遍缺乏可抵押资产,无法满足银行贷款条件。在此背景下,2014年以来,广东扩大“政银保”等小额信贷保证保险试点,帮助涉农小微企业融资。

目前,广东已探索形成了“政银保”、商业化运作和“服务中心”三种主要的小贷险业务模式。

广东保监局统计显示,上半年,已有800家次涉农企业、合作社通过“政银保”融资,累计获得4.2亿元贷款。此外,商业性小贷险也为近8万企业、个体工商户及个人担保贷款近45亿元。

截至今年上半年,广东已通过小贷险累计发放贷款近180亿元,近22万个涉农小微企业、个人凭小贷险获贷。

全国73市开设小贷险

今年5月,广州市也出台了《广州市政策性小额贷款保证保险试点实施办法》,明确每年安排3000万元支持其发展。据项俊波介绍,包括广州在内,全国已有73个市(区)在利用财政资金建立风险补偿基金,让涉农小微企业在小贷险担保下,享受贷款贴息、利率优惠等相关配套政策。这降低了小微企业融资成本。

据统计,目前全国开展小微企业贸易信用和贷款保证保险业务的财险公司已达30多家。

今年上半年,全国共26.7万家“三农”、小微企业通过小贷险进行融资,获得银行贷款476.6亿元,同比增长119.1%。凭借小贷险拿到融资的小微企业,比去年多了15万多家。

项俊波强调,未来保监会将争取与政府、银行的信息,实现互通互联,通过信用保证保险推进小微企业信用体系建设。对于服务小微企业业务达到一定规模的保险公司,将探索接入中国人民银行征信系统经营试点。