2020年10月广东省生猪产销形势分析

一、生猪期末存栏继续增加,养殖信心增强

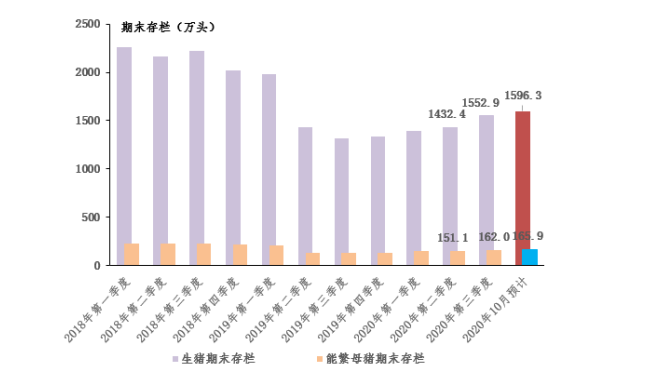

生猪产能持续释放,期末存栏增加。本月监测基地生产保持良好状态,母猪产能在继续释放,新增仔猪量环比增加3.1%,大猪出售量不足仔猪新增量,生猪存栏在继续增加,期末存栏环比增加2.8%,同比实现回升1.1%,预计月末生猪存栏量达到1596.3万头,环比增加近43万头。

能繁母猪在持续更替,适当淘汰较弱三元母猪,同时在继续补充,存栏量继续实现正增长,环比增加2.4%,同比也再次大幅增加17.1%,预计月底能繁母猪存栏量达到165.9万头,增加近4万头母猪。

生猪/能繁母猪期末存栏量

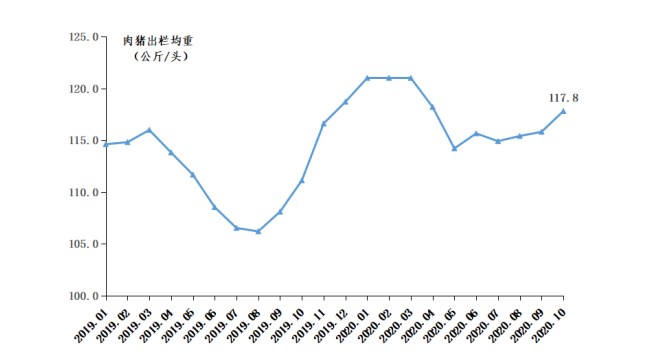

市场行情走低,肉猪出栏量小幅增加。基地9月末大猪存栏量维持正增长,环比增加4%,出栏量本应有较大幅度增加,但10月由于价格连续下跌,中间周度出栏量出现一定波动,总量仍有适量增加,环比增加1.1%,同比下降1.3%。基地同时出现压栏情况,出售均重为117.8公斤/头,环比增加1.8%。

肉猪出栏均重走势图

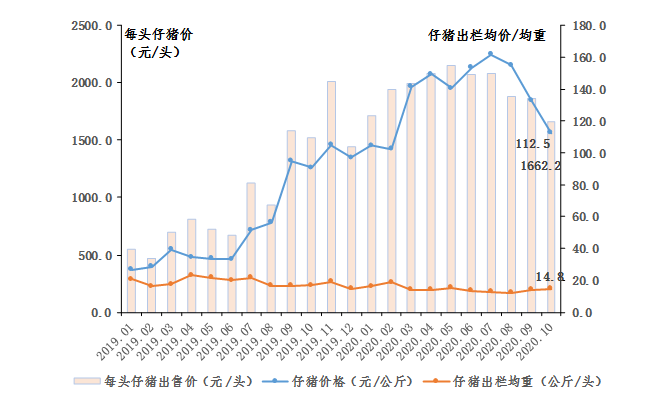

仔猪行情紧跟下滑,出售量转降。仔猪市场行情紧跟大猪行情下滑,育苗场单价普遍出现下降,降至112.5元/公斤,环比下降15%以上,仔猪均重稍有增加,为14.8公斤/头,单头仔猪价格降至1662.2元/头,环比下降近11%。与此同时,市场尚未看好春节后的行情,仔猪苗出售量却不增反减, 环比下降16.7%,但仍好于去年同期,同比增加76%。

仔猪出售价格、出栏均重走势图

养殖信心指数增加。本月基地生猪、能繁母猪存栏量双双增加,肉猪补栏量高于出栏量,肉猪出栏均重增加,养殖信心指数整体上升,信心指数增加至65,较9月增加1.2,达到养殖信心较好水平(大于65),表明养户的整体养殖信心较强,能持续促进养户积极生产,加快养殖补栏。

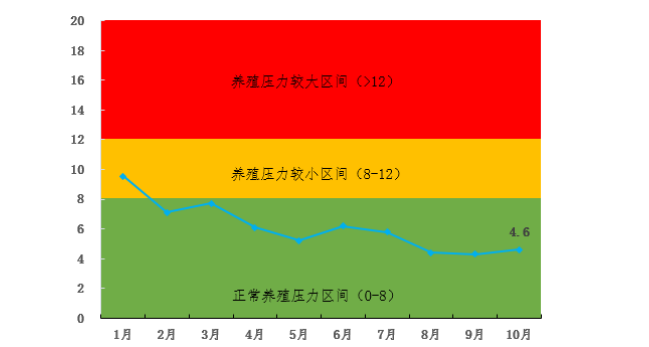

养殖压力指数位于低位。本月在产基地生产稳定,生猪死淘数量持续控制在正常范围内,死淘数量较上月略有增加,养殖压力指数平均水平为4.6,较上月增加0.3,但持续位于养殖压力指数正常区间水平,对养殖户的生产影响较小,能继续促进养殖户积极生产,加快存栏恢复。

养殖压力指数走势图

二、市场流通平稳,肉猪屠宰量、肉类批发量均保持增长

屠宰市场肉猪供应充足,屠宰量持续增加。本月除中秋、国庆假期间屠宰量下降外,剩余三周时间屠宰量保持增加,总量也保持增加,采购总量、屠宰总量环比均增加5.6%,预计全省屠宰量为240.1万头,较上月增加12万余头,已超过正常年份(2018年上半年)一半以上水平。

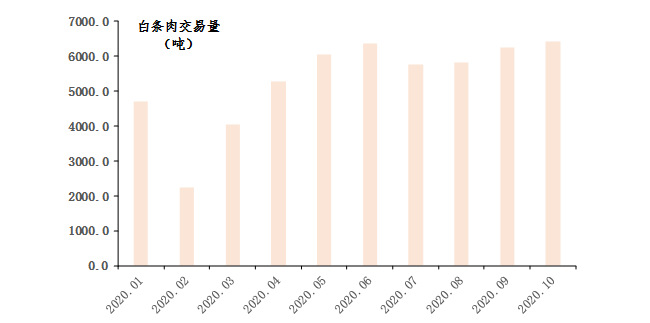

白条肉批发交易量继续增长。批发市场除双节期间数量保持较低水平外,其他三周交易量逐渐回升,特别是下旬回升较快,总量较上月增加,批发交易量环比增长2%,大型白条肉批发市场在下旬已经恢复至往年一半水平,供给主要来自省内及相邻省份。

监测点平均每周白条肉交易量走势图

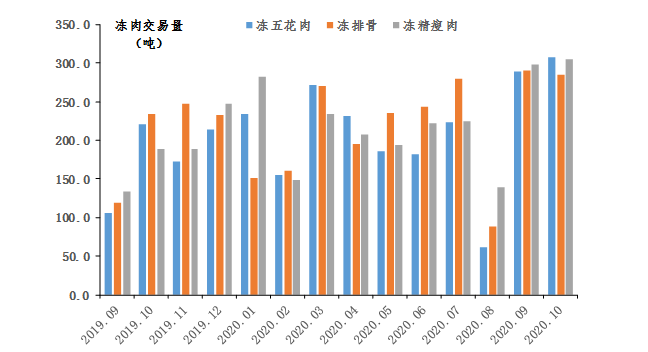

冻猪肉批发量继续保持增加。冻肉批发市场整体保持平稳,冻排骨、冻精瘦肉、冻五花肉批发量保持在小幅波动中,整体保持增加,环比增加2%,仅冻排骨批发量环比下降3.7%,冻精瘦肉、冻五花肉批发量均保持正增长。

监测点冻猪肉批发交易量

三、市场行情大幅下跌且低于去年水平,但零售端降幅较小

本月商品肉猪市场供给量逐渐增加,采购商压价收购商品肉猪,市场行情出现连续下跌现象,白条肉批发价、零售价均出现下跌。

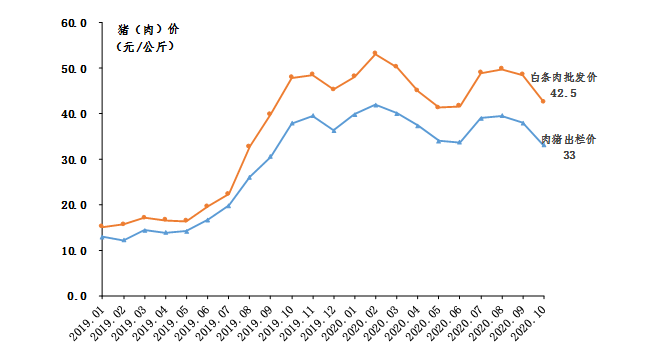

据省农业信息监测体系数据:10月基地商品肉猪出栏价在持续下降,整月由高点38元/公斤下降至31.5元/公斤,降幅超过6元/公斤,整月出栏均价为33元/公斤,较上月下跌5元/公斤,环比下降13.2%,较去年同期相比,实现近一年首次下降,降幅12.9%。

白条肉批发价相应下跌,均价下跌至42.5元/公斤,较上月下跌6元/公斤,环比下跌12.4%,同比下降11.3%,期间连续四周下跌。

肉猪出栏价、白条肉批发价走势图

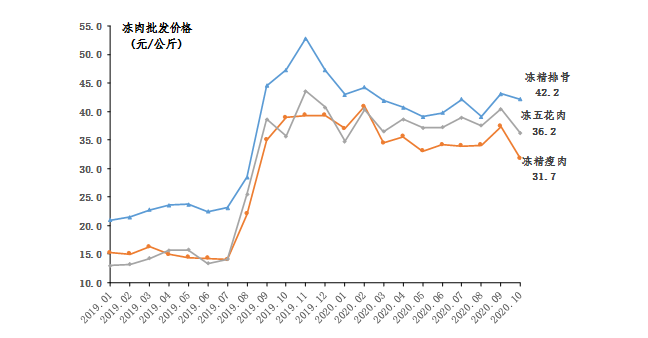

冻肉批发市场受鲜肉市场供给增加和价格大幅下跌影响,批发价整体下滑,其中冻精瘦肉、冻五花肉批发价降幅最大,分别下降至31.7、36.2元/公斤,环比分别下降15.3%、10.4%。

冻猪肉批发价格走势图

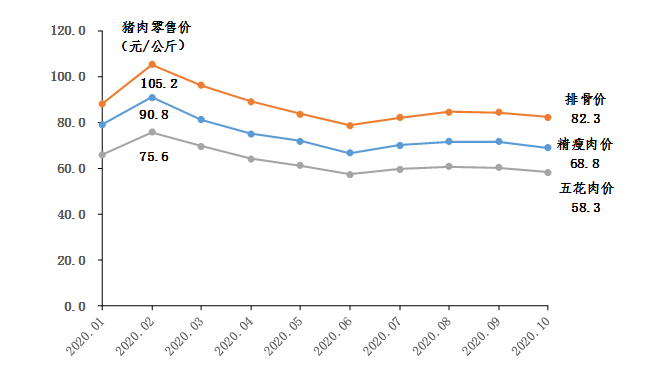

猪肉零售价本月内处于小幅下降中,零售商为保障高利润,价格降幅相对肉猪出栏价、白条肉批发价较小,排骨、精瘦肉、五花肉分别下降至82.3、68.8、58.3元/公斤,环比分别下降2.4%、3.7%、3.2%,分别下跌2、2.6、1.9元/公斤,每周均维持小幅下降水平,降幅整体比肉猪出栏价、白条肉批发价降幅小近10个百分点。

猪肉零售价格走势图

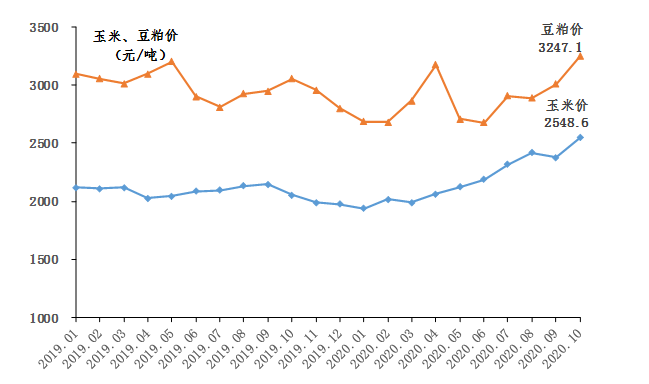

饲料主要原材料价格继续上涨。10月国内新收玉米刚进入市场,但短期内由于需求较多,且局部存在供应不足情况,省内供给也较紧张,造成整月维持较高价格,月均价为上涨至2548.6元/吨,为近三年最高价,环比上涨7.3%,同比上涨24.2%;豆粕受供给影响,价格也继续上涨,月平均价格上涨至3247.1元/吨,环比上涨8%,同比上涨6.3%。玉米、豆粕构成的饲料原材料价格涨幅达到7.3%,处于较快上涨阶段。

玉米、豆粕价格走势图

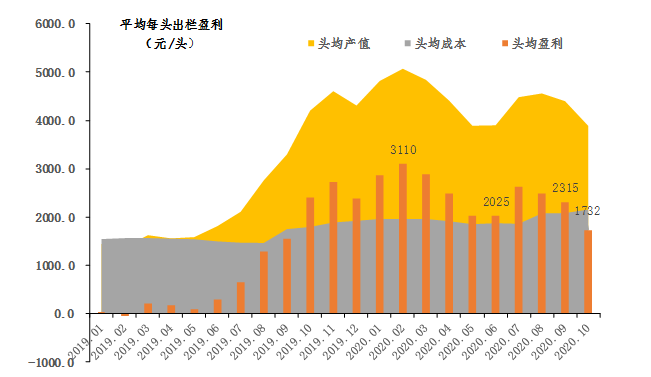

养殖成本增加,出栏头均盈利下降。养殖成本方面,受饲料价格上涨影响,养殖成本有小幅上涨,均价上涨至18.3元/公斤,环比增加1.7%,一些外购育肥场成本偏高,达到25元/公斤以上,养殖盈利略有下降,但出栏每公斤盈利仍超过10元,监测点自繁自养基地出栏肉猪头均盈利为1732元,较上月约减少583元/头,尚不及去年同期,但仍位于历史高位。

自繁自养基地平均每头商品肉猪产值、成本、盈利走势图

四、研判:11月肉猪供给有减少,猪价将企稳上涨

供给方面,猪肉供应整体有保障。第一、育肥猪存栏继续增加,月末较9月存栏环比增加3%,意味着11月省内育肥猪供给量将增加;第二、猪价持续下跌至接近30元/公斤,养殖户为保障更大利润,会尽可能考虑压栏出大猪,出栏猪群体重会有较大提高;第三、到11月30日为止中南大区省际之间将停止未有点对点备案调运,届时临近月底外省大猪供应将紧张。综合以上三点来讲,11月猪肉供给仍然是有保障的,但下旬供给会相对减少。

需求方面,猪肉需求小幅增加。11月中小学、高等院校猪肉需求保持基本稳定,餐饮消费基本维持10月水平,未能有较大变动,但以猪肉为原料加工的腊味产品预计会逐渐增加,猪肉需求总量会适量增加。

11月猪肉供给总量有保障,但下旬供给量会有适量下降,随着消费需求会有小幅增加,预计商品肉猪出栏价将表现为上旬以企稳为主,中下旬会有适量反弹,整体出栏均价会上涨至34.5元/公斤,高点会达到35元/公斤。